学費の想定は未来を守る

子供が小さいうちは手がかかる。

子供が成長するにつれててはかからなくなるが、金がかかるようになる。

これは知り合いの先輩が言っていたことです。僕の娘は2歳。とは言え、「賢者は歴史に学ぶ」ということで、先人の先輩が言っていたことを参考に調べてみました。

身近な知り合いを見ていても、小学生に入学した親戚の子供。

高校受験をやっている会社の先輩家族。2023年現在、我が娘は2歳。これからかかる養育費・教育費を想像するだけで、頭が痛くなりそうだ。

聞いた話を想像しているだけだから頭が痛くなる。

現実をしっかり捉えていけば、きっと進むべき道は見えて、未来も明るくなる。

最も費用がかかるのが大学の学費。これを事前に想定し、準備できれば、大きく肩の荷が降りる。

この記事では現状から予測する子供にかかる大学の学費を想定することができます

ということで、

これらを調べていこうと思う。

実際にかかる大学費用

・考える視点はあくまでも自分の娘での内容になります

・想定は私立理系大学で見積る

・参考資料:大学の学費について現状は文部科学省が情報を提示してくれています

興味があればぜひこちらのサイトをご確認ください。

参考資料1

現在の大学学費 参考資料(2021年の情報より)

- 想定学費一覧

|

授業料 |

入学料 |

施設設備費 |

初年度合計 |

4年間想定 |

|

|

文系 |

815,069 | 225,651 | 148,272 |

1,188,992 |

4,079,015 |

|

理系 |

1,136,074 | 251,029 | 179,159 |

1,566,262 |

5,511,961 |

|

医歯系 |

2,882,894 | 1,076,278 | 931,367 |

4,890,539 |

16,333,322 |

私立理系においては初年度入学金を含めて、1,566,262円かかるとのことだ(表赤文字)。4年間ではない。初年度のみでかかる金額である。ここから入学金を差し引いた数字が残り3年間でかかる費用だ。単純換算で3,945,699円/3年かかる。

つまり、4年間の学費合計だけで5,511,961円かかる計算となる。

学費にもインフレリスク

私立理系大学に入れるとなると、550万円以上の費用を用意しなければならない。これは現時点大学生になるのであればということだ。現状娘が日本で大学生になるのは最速で17年後。

幸いにも時間があるからコツコツ貯めれば良い。しかし、時間があるというのは世の中の現状も少しずつ変化していくということだ。しっかりと現状を見つめよう。

物価高が続いている昨今。理由は多くの場合燃料高騰や為替による原料費の高騰だ。燃料価格や為替の影響が戻ればインフレが元に戻るはずもない。日本銀行及び日本政府が渇望していたインフレが想定しない形で起こっている。さらには企業にとってはやっと訪れた価格を向上のチャンス。もろもろの原価が戻ったとしても価格を下げる想定はしない方が良い。

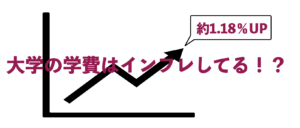

インフレは身近な生活だけで起こっているわけではない。学費はこの物価高が起こるよりも前から確実にインフレ傾向にある。つまり年々授業料が高騰している。先ほどの文部科学省が示していうる平成29年時点の授業料の平均額推移は900,093円そこからたった4年後の令和3年では930,940円とたった4年で年間30,847円も上昇している。

このたった4年間で約3万円も上がっているしかも値下がりしているタイミングはない。

これは4年で約3.31%も上昇していることになる。年間の平均インフレ率は約1.18%だ。このペースで上がっていくと、娘が大学に行く頃にはいくらになるだろうか。

・学費のインフレ率を過去4年間で計算すると驚異の3.31%!

・インフレ率1.18%/年

今後の学費推移を計算。楽観シナリオと悲観シナリオ

個人的なところになるが下記の前提条件から娘が大学生になるときにかかる費用を想定しようと思う。想定パターンとしては3パターン。

①楽観シナリオ:学費はここまでインフレがほぼ続かない【インフレ率:0.1%】で想定。

②通常シナリオ:ほぼ現状通り授業料のみがインフレ【インフレ率:1.2%】で想定。

③悲観シナリオ:設備費や入学金も同様にインフレ【インフレ率:1.5%】と想定。

グラフを見ると見事に学費が変化していることがわかる。

実際に金額に落とすと下記のようになります。

ここから導き出されることはこれまで通り、インフレを想定したインフレ率1.2%でも15年後には約640万円必要になるということ。今後さらにインフレすることを想定した悲観シナリオにおいては15年後には約690万円必要となる。

これはあくまでも学費のみの計算でこれ以外にも教科書代や養育費・交通費も追加でかかってくる計算となる。サラリーマンの年収がわかっていないのではないかと思う金額である。

年収は上がらないのに、学費は上がる。子供が増えない要因の一つであることは間違いないだろう。

通常シナリオで想定しても約640万を用意するか。

・インフレが加速する場合は15年後には690万円が想定される。

・現状さらなるインフレも視野に入れる必要はあるかもしれない。

・教科書代 / 養育費 / 交通費 などは加味していない。

学費を用意する

学費を用意する方法は様々ある。大きく区分けすると以下の3つだと思う。

・保険:コツコツと保険会社に預け、運用してもらい貯めつつ増やす。

・投資:コツコツと自分で積み立て、運用し増やす。

それぞれ、メリットとデメリットはあるが、我が家の戦略は投資とすることにした。

r>g わかるに人にはこの一言でわかるかもしれない。資金を増やすのに効率的なのは人に任せよりもできるだけ自分でやるということだ。もちろん投資でも人に任せる手段と自分でやる手段も様々あるが、いわゆるインデックス投資、アセットアロケーションは株100%で想定する。

幸いにもすでにジュニアNISAを行なっている。一部ミスをしてしまい。今年までの子供学費用投資額は合計は155万となる予定だ。これが利回り4%で推移すると約290万となる。かなり増える!が、、、

・・・・・・足りない。半分も補えない。

とはいえこれは理系私立大学の平均だ。もっと高い学費の大学もある。さらには医歯薬系であればこの想定は大きく上回ってくるだろう。

一方で、文系大学や国立大学への進学をすれば、十分に足りる金額になる。

絶対に足りる金額ではないが、この金額を見積り、準備しておくのは悪い選択ではないだろう。

ここまでが現状の確認。

次回には学費を用意するにあたっての戦略をより詳しく想定していこうと思う。

コメント